Das Wichtigste in Kürze:

- Managementbeteiligungen sind im Private Equity sehr verbreitet.

- Das Ziel der Beteiligung besteht darin, einen Anreiz für das Management zu schaffen, den Unternehmenswert so stark wie möglich zu steigern.

- Es besteht sehr viel Gestaltungsspielraum bei der Ausgestaltung der Beteiligung.

Was ist eine Managementbeteiligung im Private Equity?

Mit einer Managementbeteiligung werden Geschäftsführer und leitende Angestellte des Portfoliounternehmens an einem Unternehmen beteiligt. Private Equity Fonds erwerben Unternehmen, um diese nach ca. 5-10 Jahren wieder zu verkaufen. Während dieser Zeit soll der Wert des Unternehmens maximal gesteigert werden, um einen größtmöglichen Gewinn zu erzielen. Um für die Geschäftsleitung einen Anreiz zu schaffen, den Wert des Unternehmens so stark wie möglich zu steigern, beteiligen Private Equity Fonds das Management an den Unternehmen.

- Hintergrund: Die Managementbeteiligung soll also das sog. „Principal-Agent“-Problem vermeiden und stattdessen dafür sorgen, dass sowohl der Private Equity Fonds als auch das Management gleichlaufende Interessen verfolgen.

- Management: Managementbeteiligungen erhalten in der Regel die wichtigsten Mitarbeiter im Unternehmen. Das erfasst typischerweise die Mitglieder der Geschäftsführung. Auch ausgewählte Mitarbeiter, die nicht zur Geschäftsführung gehören, werden teilweise am Unternehmen beteiligt, wenn von ihnen erwartet wird, dass sie hohen Einfluss auf den Erfolg des Unternehmens nehmen können.

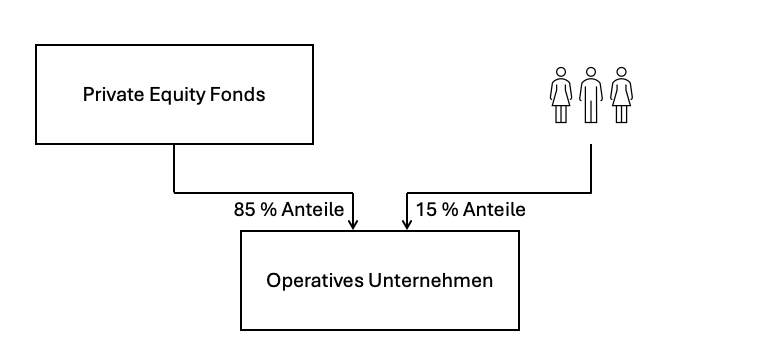

- Umfang: Es ist üblich, dass ca. 5-15 % der Anteile an dem Unternehmen vom Management gehalten werden.

Welche Formen der Managementbeteiligung gibt es im Private Equity?

Abstrakt gibt es zwei Gestaltungsmöglichkeiten, um das Management an der Wertentwicklung des Unternehmens partizipieren zu lassen: Entweder erwirbt das Management einen Teil des Unternehmens selbst oder es schließt einen Vertrag mit dem Private Equity Fonds ab, wonach das Management zwar nicht selbst am Unternehmen beteiligt wird, aber Geldzahlungen erhält, wenn vorgegebene Ziele erreicht werden.

Bei der konkreten Ausgestaltung von Managementbeteiligungen besteht sehr viel Gestaltungsspielraum. Folgende Beteiligungsmodelle sind bei Private Equity-Transaktionen möglich:

- Direkte Beteiligung

- Sweet Equity

- Sweat Equity

- Virtuelle Beteiligung

Was ist eine direkte Beteiligung?

Bei einer direkten Beteiligung erwirbt das Management direkt eine Beteiligung an dem Unternehmen im Portfolio des Private Equity Fonds. Diese Form der Managementbeteiligung ist im Private Equity eher selten anzutreffen. Hintergrund ist, dass das Management bei diesem Modell den Kaufpreis für die Anteile selbst bezahlen muss, was mit hohen Kosten verbunden ist. Es ist nicht möglich, dem Management die Beteiligung zu schenken, da die beteiligten Führungskräfte/Manager dann Steuern zahlen müssten, dem allerdings keine zusätzlichen Einnahmen gegenüberstünden. Deshalb ist die direkte Beteiligung des Managements nur sehr selten anzutreffen.

Was ist das Sweet Equity?

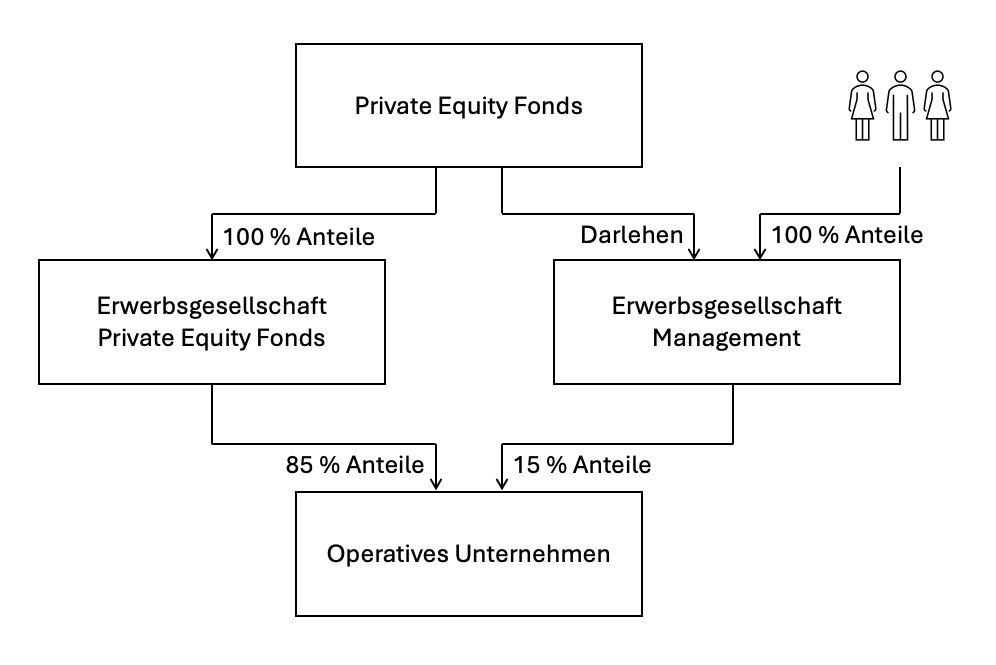

Beim Sweet Equity beteiligt sich das Management über eine Erwerbsgesellschaft (i.d.R. eine GmbH oder GmbH & Co. KG) an dem Unternehmen. In diesem Fall muss die Erwerbsgesellschaft den Kaufpreis für die Anteile an dem Unternehmen bezahlen. Hiervon übernimmt das Management einen Teil (ca. 20 % des Kaufpreises). Den restlichen Teil des Kaufpreises finanziert der Private Equity Fonds über ein Darlehen an die Erwerbsgesellschaft des Managements. Dieses Vorgehen hat den Vorteil, dass das Management nur einen geringen Teil des Kaufpreises selbst bezahlen muss. Trotzdem partizipiert das Management stark an der Wertentwicklung des Unternehmens.

Das Management des operativen Unternehmens soll einen Teil des Kaufpreises selbst bezahlen, damit das Management auch ein eigenes Risiko eingeht (sog. „skin in the game“) und deshalb besonders motiviert ist.

Hinweis: Sweat Equity ist bei Private Equity Fonds die beliebteste Form der Mitarbeiterbeteiligung.

Was ist das Sweat Equity?

Beim Sweat Equity erhält das Management eine Option und damit die Möglichkeit, zu einem späteren Zeitpunkt Anteile an dem Unternehmen zu einem festgelegten Preis zu erwerben. Der Unterschied zum Sweet Equity besteht darin, dass die Beteiligung erst später erworben werden kann, also noch erarbeitet werden muss (deshalb der Begriff „sweat“/schwitzen). Bei der Option wird als Ausübungskurs in der Regel der aktuelle Wert der Anteile zugrunde gelegt. Steigt der Wert des Unternehmens, wird das Management die Option ausüben, weil sich der Ausübungspreis nicht erhöht und die Anteile somit sehr günstig gekauft werden können.

Was ist eine virtuelle Beteiligung?

Bei einer virtuellen Beteiligung wird das Management auch zu einem späteren Zeitpunkt keine Anteile an dem Unternehmen erwerben. Gleichzeitig soll das Management aber trotzdem incentiviert werden und an der Wertsteigerung des Unternehmens teilhaben. Bei einer virtuellen Beteiligung schließt das Management mit dem Private Equity Fonds deshalb einen Vertrag, welcher das Management in der Regel so stellt wie im Fall von Sweat Equity. Der Unterschied besteht darin, dass das Management keine Aktien erwerben kann, sondern die Wertsteigerung der (virtuellen) Unternehmensanteile in Geld ausgezahlt bekommt.

Der Vorteil der virtuellen Beteiligung liegt darin, dass die Umsetzung sehr einfach ist, da lediglich ein Vertrag geschlossen werden muss. Nachteilig ist allerdings, dass die spätere Auszahlung nach § 19 EStG wie Arbeitslohn versteuert werden muss, ohne dass die Möglichkeit einer Steuerstundung über eine Holdinggesellschaft besteht.

Tipps für die Ausgestaltung der Managementbeteiligung

Wie die Managementbeteiligung bei Private-Equity-Transaktionen genau ausgestaltet wird, hängt von den Umständen des Einzelfalls ab. Es gibt nicht eine Lösung, die für alle Situationen passt. Vielmehr hat jede Ausgestaltung ihre eigenen Vor- und Nachteile. Bei der Entscheidung über die Form der Beteiligung und Ausgestaltung sollten Sie folgende Aspekte berücksichtigen:

- Eigenes Risiko: Sofern das Management eigenes Geld investiert, erhöht dies in der Regel die Verbindung mit dem Unternehmen. Durch das eigene Investment droht dem Management ein Verlust, wenn sich das Unternehmen nicht gut entwickelt. Gleichzeitig kann ein Geldinvestment auch abschrecken und zur Folge haben, dass das Vergütungspaket nicht ausreichend attraktiv für ein kompetentes Management ist. Ein eigenes Investment ist nur bei der direkten Beteiligung oder dem sog. „Sweet Equity“ erforderlich. Solche Konstruktionen sind eher komplex und führen insbesondere dazu, dass der Aufwand für den Austausch des Managements steigt. Entsprechend sollten beide Seiten abwägen, ob und in welchem Umfang das Management selbst ins Risiko gehen soll.

- Leaver-Klauseln: Wenn die Geschäftsführung ausgetauscht werden soll oder das Unternehmen aus freien Stücken verlassen möchte, sollte auch die Beteiligung an dem Unternehmen enden. Hintergrund ist, dass das Management von dem Ertrag der geleisteten Arbeit profitieren soll. Wenn das Management oder einzelne Manager nicht mehr für das Unternehmen arbeiten und entsprechend nicht mehr zu dessen Erfolg beitragen, sollen sie auch nicht mehr an dem Unternehmenserfolg partizipieren. Entsprechend enthalten alle Formen der Managementbeteiligung in aller Regel „Leaver-Klauseln“, welche regeln, was mit der Beteiligung im Falle einer Kündigung passiert. Grundsätzlich wird zwischen einer ordentlichen Kündigung durch den Manager und einer Kündigung wegen einer schwerwiegenden Pflichtverletzung durch den Manager (sog. Bad Leaver Events) und einer ordentlichen Kündigung durch das Unternehmen bzw. einer Kündigung des Managers wegen einer Pflichtverletzung durch das Unternehmen (sog. Good Leaver Events) unterschieden. In einem Bad-Leaver-Fall erhält der Manager häufig nichts oder nur den Buchwert seiner Beteiligung. Bei einem Good-Leaver-Fall erhält der Manager üblicherweise den Marktwert der Beteiligung bei Kündigung. Bei einer direkten Beteiligung oder dem Sweet Equity ist die Kündigung deutlich komplizierter als bei Optionen oder virtuellen Beteiligungen.

- Steuerrecht: Steuerrechtlich ist bei Management-Beteiligungen darauf zu achten, diese steueroptimiert auszugestalten und insbesondere zu verhindern, dass sog. Dry Income entsteht. Beim Dry Income erhält das Management Einkommen, ohne dass Geld fließt. Dies ist für das Management nachteilig, da mehr Steuern gezahlt werden müssen, ohne direkt mehr Geld zu erhalten, mit dem die Steuern bezahlt werden können. Bei echten Beteiligungen besteht die Möglichkeit, dass der Gewinn in einer Holding-Gesellschaft anfällt und somit nur gering besteuert werden muss und für weitere Investitionen ohne Abzüge zur Verfügung steht.

- Mitveräußerungsrechte & -pflichten: Das Management soll mit der Beteiligung dazu gebracht werden, die gleichen Ziele zu verfolgen wie der Private Equity Fonds. Allerdings soll das Management oft nicht selbst entscheiden können, ob, wann und an wen es seine Anteile verkauft, gerade im Hinblick auf eine spätere Veräußerung des operativen Unternehmens nach 5 bis 10 Jahren. Deshalb sollte das Managementbeteiligungsprogramm Mitveräußerungsrechte und Mitveräußerungspflichten (sog. Drag-along- & Tag-along-Klauseln) enthalten.

- Verwässerungsschutz: Es ist sehr wichtig, dass sich das Management davor schützt, dass die eigene Beteiligung verwässert wird. Andernfalls könnte der Private Equity Fonds den Wert der Beteiligung einseitig erheblich mindern. Gleichzeitig sollte der Private Equity Fonds aber in der Lage sein, nachträglich eine Kapitalerhöhung durchzuführen, um zusätzliches Geld investieren zu können. Die Lösung für dieses Problem ist häufig, dass das Management für den Fall einer Kapitalerhöhung Bezugsrechte erhält. Bei einer virtuellen Beteiligung oder bei Optionen sollten korrespondierende Ausgleichsregelungen getroffen werden.

- Erlösverteilung: Bei direkten Beteiligungen und bei Sweet Equity werden gelegentlich Regelungen getroffen, welche die Verteilung des Erlöses beim Verkauf des Unternehmens regeln. Dabei erhält der Private Equity Fonds vorrangig sein Geld. Erst, wenn eine vorgegebene Rendite erreicht oder übertroffen wird, erhält auch das Management einen Teil des Geldes.

- Darlehen: Gelegentlich gewähren Private Equity Fonds dem Management Darlehen, damit diese mit dem Geld eine Beteiligung erwerben können. Bei solchen Gestaltungen ist es wichtig, einerseits drauf zu achten, dass die Darlehen zu marktüblichen Konditionen erfolgen, um Schenkungen und damit verbundene steuerrechtliche Probleme zu vermeiden. Gleichzeitig sollte das Darlehen so ausgestaltet sein, dass es das Management nicht überlastet.